NISA制度は2024年から改正されることになりましたね。

今回はその新NISAについてわかりやすくまとめました!

僕でもわかるようにお願いします!

1.新NISAではどう変わる?

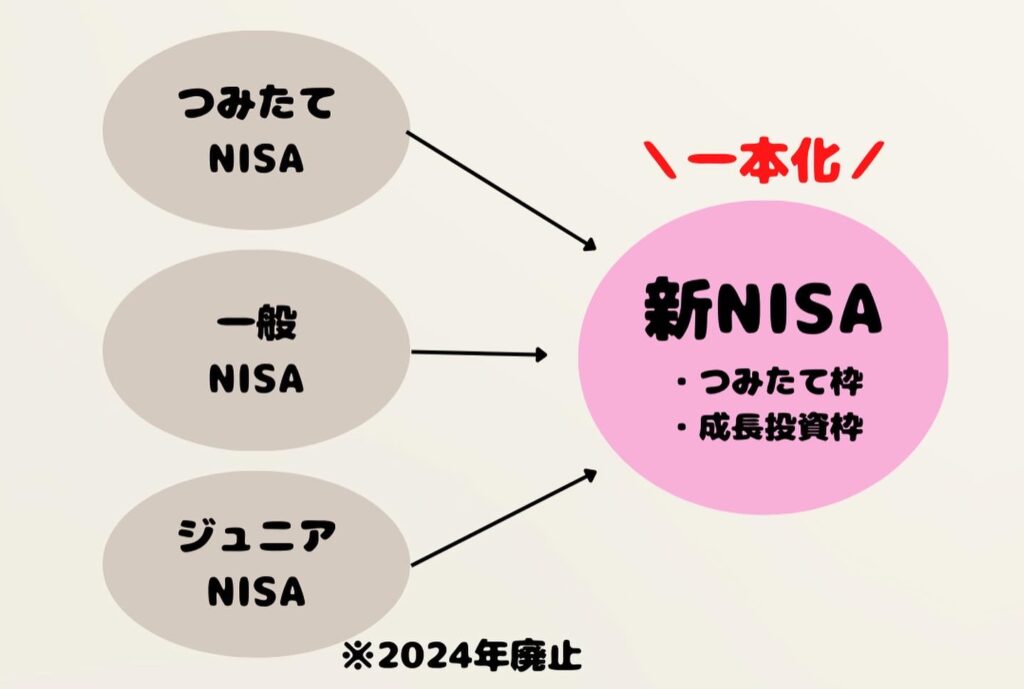

2024年から大きく改正されるNISA制度は、現行のNISAを一本化することになります。

現行NISAと新NISAの新旧比較を下の表にまとめました。

それぞれわかりやすく説明するよ!

1−1 NISA制度の恒久化

これまで、投資可能期・非課税期間に制限がありましたが、

新NISAでは「無期限」となりました。

現行制度では、非課税期間が終了した後、売却するもしくは課税口座に移管する(一般NISAの場合は、ロールオーバーの選択もあり)等の手続きがありましたが、

新NISAではその必要がありません。

ずっと非課税で運用できる!

投資期間が長ければ長いほど、複利の効果は大きいよ!

1−2 年間投資枠の拡大

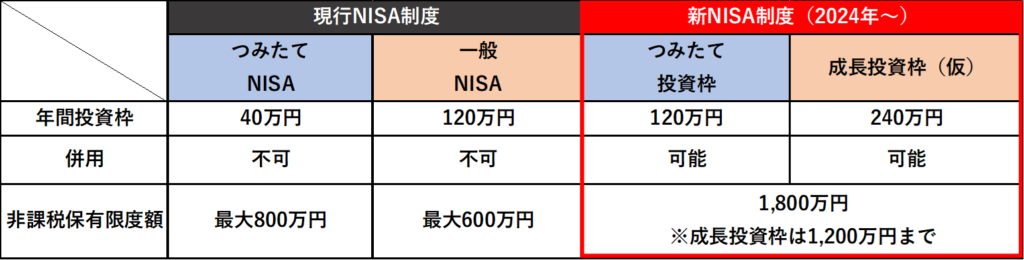

まず、現行NISAはつみたてNISAか一般NISAかどちらかの口座しか選べません。

つみたてNISAは年間40万円、一般NISAは年間120万円の投資枠となっています。

新NISAではつみたて投資枠と成長投資枠が設けられており、併用が可能です。

つみたて投資枠で年間120万円、成長投資枠で年間240万円。

合計年間360万円の投資が可能となります。

ただし、非課税保有限度額が設定されており、生涯で1,800万円(内、成長投資枠は1,200万円まで)となっています。

毎年限度額で運用した場合は、最短で5年で枠が埋まる計算になります。

年間MAX360万積み立てて、最短で5年で積み立ててもヨシ!

毎月少しずつ、10年・20年かけて運用するのでもヨシ!

期間は無制限なので焦らなくて大丈夫です*

1−3 非課税限度額の再利用

これまでは年間買付額で非課税枠を管理していましたが、新NISAでは「簿価(=取得価額)」で総枠を管理します。

簿価管理とは・・・実際に投資した元本で枠を管理するということです。

例えば、一時的にお金が必要となり売却したとしても、「簿価」が減少するので枠を再利用(再投資)できるというわけです。

枠の復活は売却した翌年となります!年内に復活することはないので注意!

運用商品の見直しやライフイベントでの一時的な支出に対応できる!

柔軟性がある制度になりましたね*

1−4 新NISAでの対象商品

新NISAでの対象商品は、つみたて枠は現行つみたてNISA同様となりそうです。

成長投資枠では上場株式や投資信託など広く対象になりますが、高レバレッジ型の商品などは

対象外になるようです。

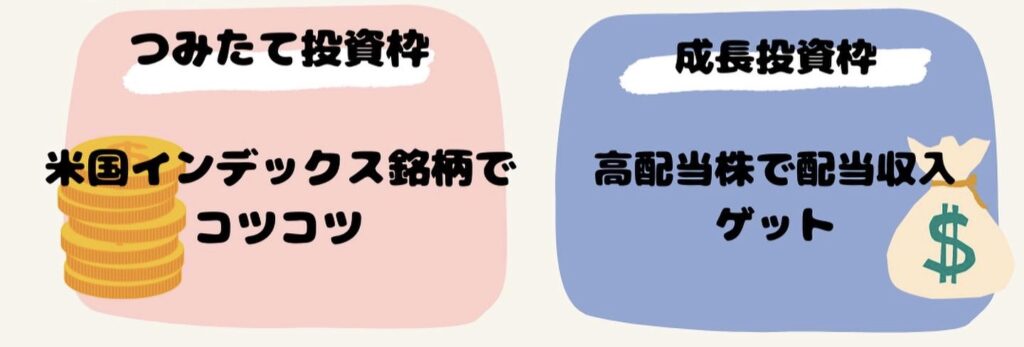

併用することが可能なので、

つみたて枠でこれまで通り米国インデックス商品でコツコツ積立しながら、

成長投資枠で新たな投資に挑戦できます。

私なら高配当株で配当をゲットしたいなと考えています。

もちろん全額インデックス投資で手堅く運用してもヨシ!

成長投資枠の使い方が重要になりそうですね*

2.新NISAでのつみたて運用はどうなる?

まず現行のつみたてNISAでは月3.333万(年間40万円)で20年の運用が可能です。

キリ良く毎月3万を年利5%で20年運用した場合、資産は1,228万円となります。

※平均的な利回りとして5%と仮定

新NISAでのつみたて枠は年間120万ですので、月10万の積立が可能です。

また非課税期間は無期限となりますので、より長い期間での投資ができます。

積立額は生活資金の余力によりますよね。

パターン分けでシミュレーションしてみましょう!

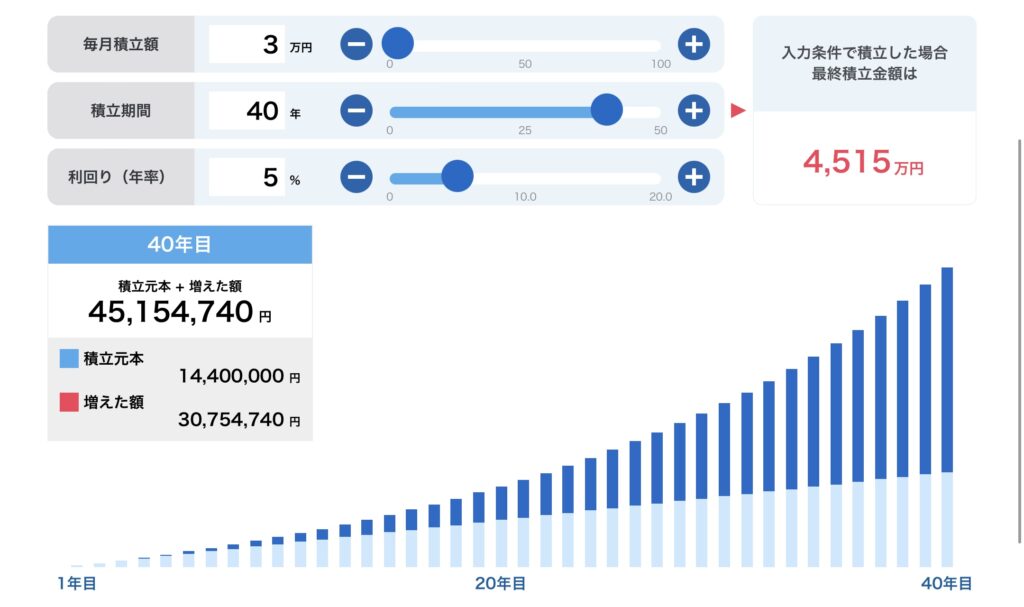

2−1 月3万円を年利5%で40年運用した場合

これまでの積立額は変更せず、40年運用した場合どうなるでしょう。

資産は4,515万円に!

20年運用では1,228万円でしたので、約3.6倍に増えました。

これが複利の効果ですね。

投資期間が長ければ長いほど、資産は増えていきます。

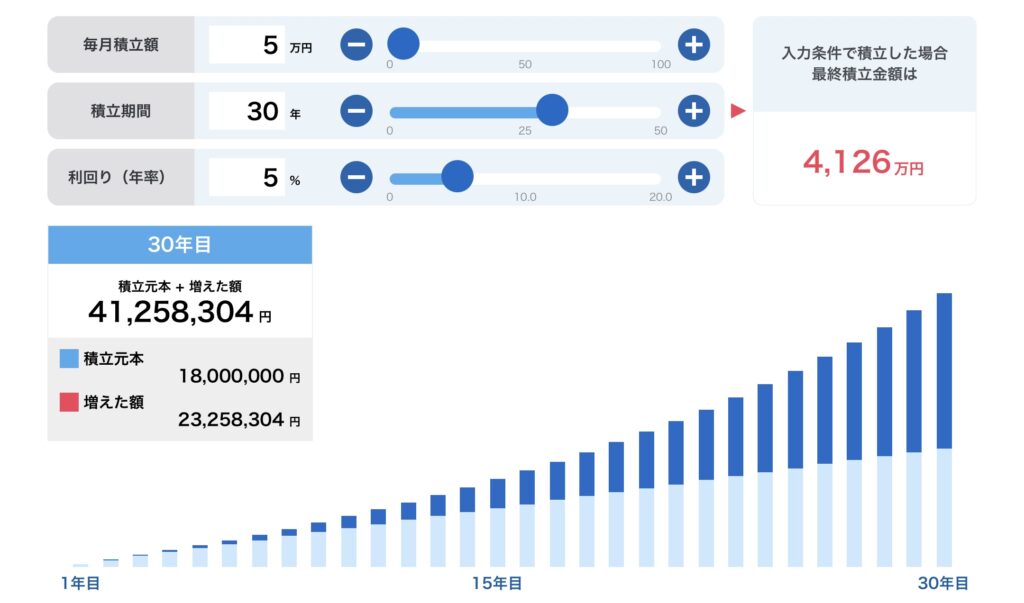

2−2 月5万円を年利5%で30年積立し、さらに10年運用した場合

月5万を積み立てた場合、生涯非課税限度額の1,800万円は30年で埋まることになります。

30年で資産は4,126万円になります。

ここから積立なしで、さらに10年(合計40年)保有し続けた場合の資産はこうなります。

40年で資産は6,720万になります。

積立額を毎月2万増やすことで、

最終資産に2,000万円以上差が出ることになります*

この差は大きい!

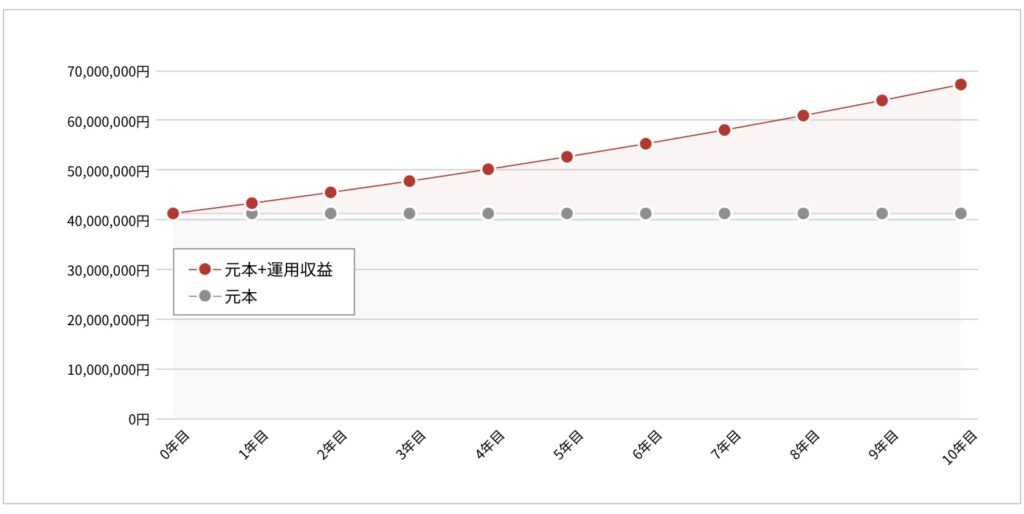

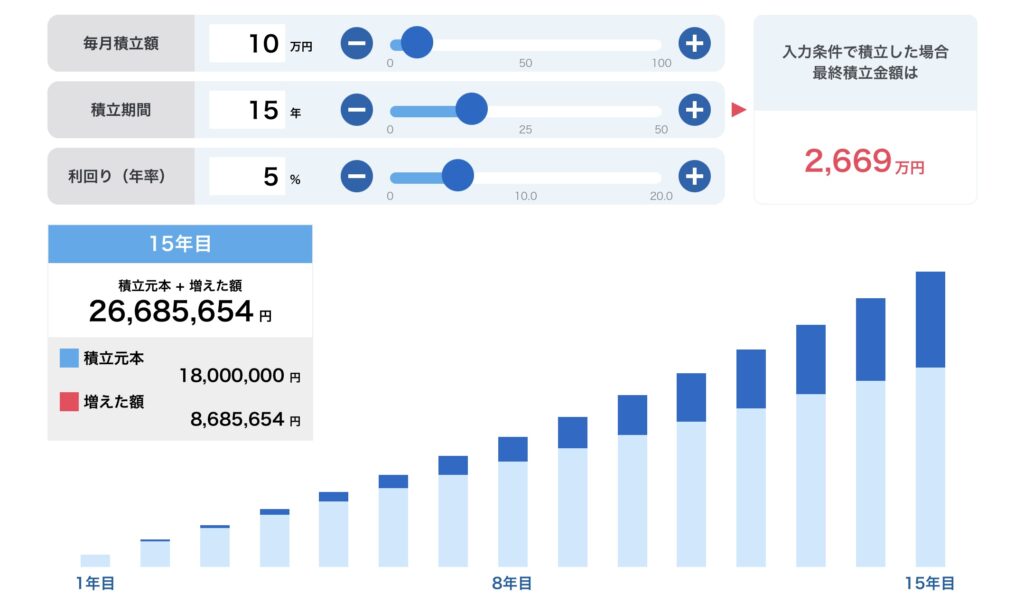

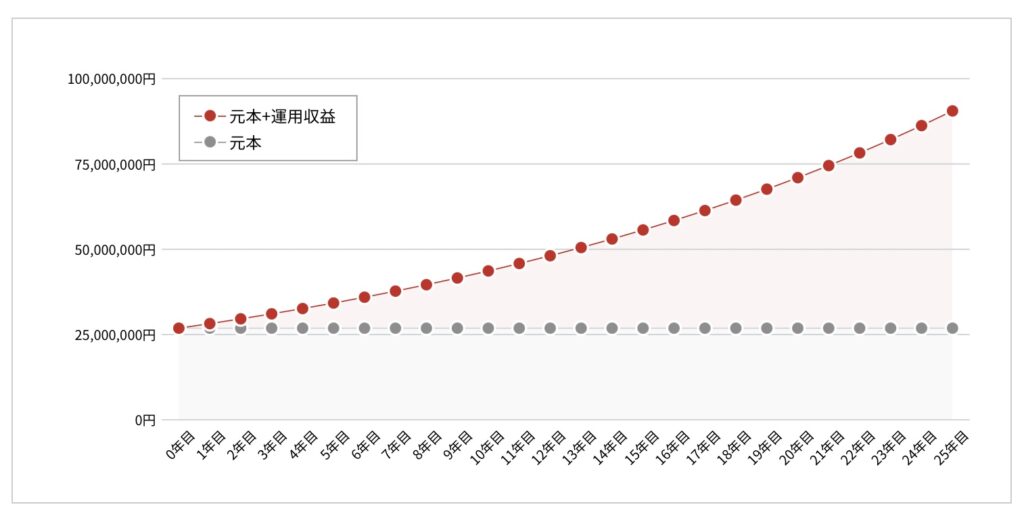

2−3 月10万円を年利5%で15年積立し、さらに25年運用した場合

月10万を積み立てた場合、生涯非課税限度額の1,800万円は15年で埋まることになります。

15年で資産は2,669万円に!

ここから積立なしで、さらに25年(合計40年)運用した場合、資産はこうなります。

40年で資産は9,038万円になります。

資金余裕がある方は、月10万の積立もありです!

9,000万もあれば、老後は安泰です。

老後そんなに必要ないな。。。という方は積立額を調整したらOKです*

3.いつからNISAを始めたがいい?

2024年から新NISAとなり、年間投資額も上がるため、

2024年まで待って始めようと思う方もいるかと思います。

いろいろな考え方があるかと思いますが、私は「今すぐに始めた方がいい!」と思います。

なぜなら、新NISA制度は現行NISAと完全別枠だからです。

2023年の現行つみたてNISAでの年間40万円の枠は変わらずあるので、

この枠を活用しないのは勿体無いです。

2024年からは生涯非課税限度が1,800万円と定められていますが、

2023年から運用を開始すると、1,840万円が非課税上限となるイメージです。

新NISA導入と共に日本全体が積極的に貯蓄から投資に変わればいいですね!

まだ始めてない方は、ぜひつみたてNISAやってみましょう!

コメント