こんばんは。gasacoです。

今日は、年齢別の貯蓄額の比較や、20代が今後必要とするお金。

そして、貯蓄生活のススメについて書いていきたいと思います。

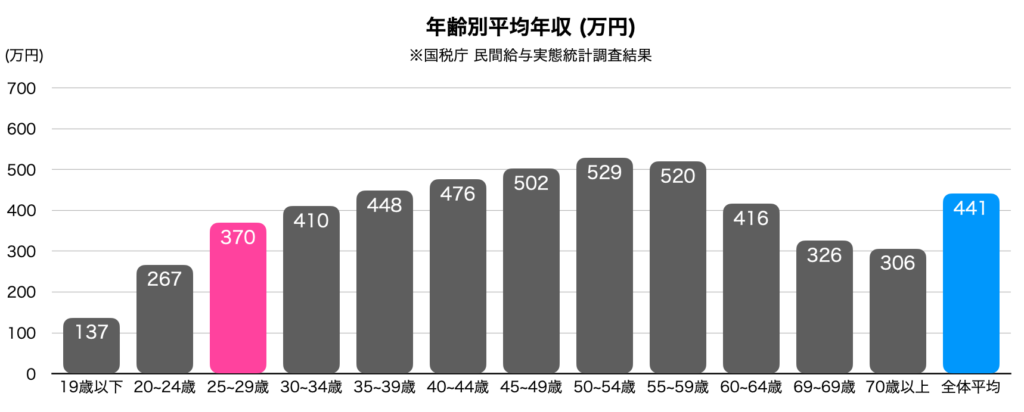

1. 年齢別年収はどれくらい?

まず、年齢別の年収はどれくらいか見てみましょう。

国税庁の「民間給与実態統計調査結果」によると以下の通りです。

※男女合わせた平均年収になります

ちなみに私は20代後半ですので、平均では「370万円」ということですね。

20年前と比べてほとんど増えていないようです。辛い。。

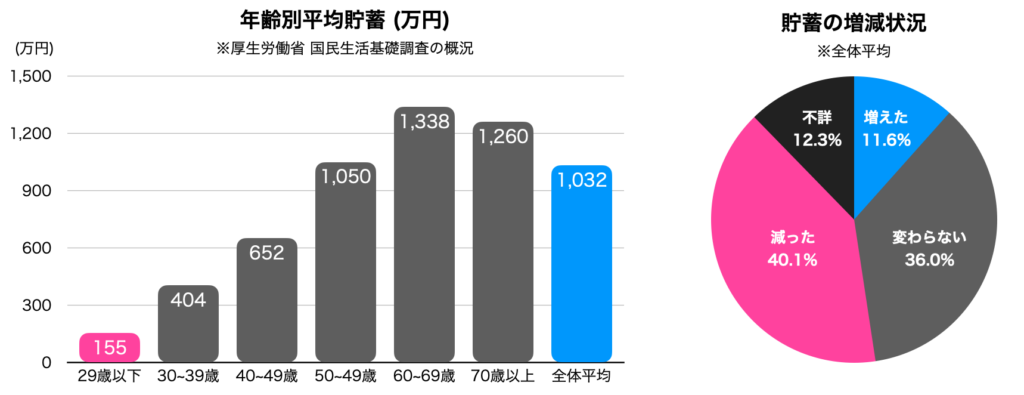

2. 年齢別貯蓄額はどれくらい?

次に、年齢別の貯蓄額はどれくらいか見てみましょう。

なんと20代の貯蓄は「155万円」が平均のようです。

50代になると1000万円を超えてきます。羨ましい。。

また、7割以上の方が貯蓄を増やすことができていないようです。

私も頑張っていますが、貯蓄を増やすのって大変ですよね。

3. 20代が今後必要とするお金は?

①結婚資金

リクルートの「ゼクシー結婚トレンド調査2019」によると、挙式・披露宴・披露パーティの総額は全国推計値で「354.9万円」 20代後半で「393.9万円」でした。

出典:ゼクシー結婚トレンド調査2019

高いよー、、、、。

ちなみにご祝儀の平均額は「224.3万円」とのことですので、

半分以上は帰ってくるイメージでしょうか。

ただ、資金としては400万円くらいの余裕がないといけませんね。

②新婚旅行

リクルートの「ゼクシー結婚トレンド調査2019」によると、全国推計値で「61.4万円」 20代後半で「63.4万円」でした。

出典:ゼクシー結婚トレンド調査2019

新婚旅行は、ケチらず、豪華に行きたいなあ。。

③新居費用

【新居】

(購入の場合)

住宅金融支援機構の「2018年度フラット35利用者調査報告」によると、2018年度の住宅の購入価格は、全国平均で新築マンションが4,437万円、建売住宅が3,442万円、注文住宅が3,395万円、中古マンションは2,893万円、中古戸建は2,473万となっています。

出典:2018年度フラット35利用者調査報告

(賃貸の場合)

私は関西圏に住んでおりますので、2人で生活していこうとすると、

1LDKレベルには住みたいなあと思っています。(欲を言えば2LDK)

相場的には安くて10万/月レベルかなあと思っています。

敷金礼金としては、賃貸マンションやアパートの契約時には敷金、礼金としてそれぞれ家賃の0~2カ月分を支払うのが通常ですので、約20万円はかかると読んでいます。。

ちなみに私は、結婚しても、すぐには購入せず、まずは賃貸マンションにて新婚生活を送って行こうと思っています*

【引っ越し費用】

仮に3,4月に引っ越しをするとなると、

約14万円がかかってくるとか?!

出典:SUUMO 引っ越し費用はいくらかかった?

引っ越す時期で価格が変わるみたいですね*

【家具・家電購入費用】

これもかかってきますよね。。

揃える品質にもよるかもですが、

インテリア(家具)で、約40万円

家電で、約30万円

くらいはざっとかかってくるかと思います。

(ざっと計算してみました*)

費用まとめ

| 結婚資金 | 395万円 |

| 新婚旅行 | 63万円 |

| 新居(敷金礼金) ※私の場合 | 20万円 |

| 引っ越し費用 | 14万円 |

| 家具・家電 | 70万円 |

| 合計 | 562万円 |

ざっくりですが、結婚して、同居するまでに562万円ほどかかる計算になります!

☆つまり、155万円の平均貯蓄額に対し、今後562万ほどが必要となるということは、

約400万円の乖離があることになります。。

4. 私の貯蓄生活について

今後必要となるお金に困らないように、今のうちから貯蓄をしていこうと思っています*

行なっていることは、下の3つです。

①財形・社内貯蓄

毎月、給料から財形・社内貯蓄へ、各2.5万円ずつ天引きしてます。

全ての会社にあるかはわかりませんが、私の会社制度では、

2.5万円に対し、1,250円(約5%)が追加されて貯蓄されます。

非常にお得です*

天引きされるので、使って良い分だけ口座に振り込まれることになります。

先取り貯蓄として、かなり効果的だと感じています。

②自社株投資

毎月、1万円を自社株に投資しています。(こちらも給料天引き)

自社株は1万円購入すると、1.1万円として投資されます。

つまり約10%プレミアムがついていることになります*

もちろん、株価変動により保有金額は左右されてしまいますが、現時点では、プラスとなっています。

③株式投資・積み立てNISA

ブログの「株式投資」でも投稿していますが、

現時点で約160万円ほどを株式と積み立てNISAで資産運用しています。

基本的に、成長を感じた企業への長期投資で、ギャンブル的な運用はしていません。

積み立てNISAに関しては、最近始めたばかりですが、

月約3万円を、「S&P500」に連動する投資信託に積み立てています。

※S&P500:アメリカの代表的な500銘柄を元に算出される株式指数

5. 貯蓄のための投資生活のススメ

20代は、今後の生活でたくさんのお金が必要となってきます。

もちろん貯金も大切ですが、稼いだお金を増やす資産運用が非常に大切だと思っています。

貯蓄で真っ先に思いつく「定期預金」の年利は高くても約0.2%ほどです。

一方で「株式投資」の年間リターンは約4〜7%と言われています。

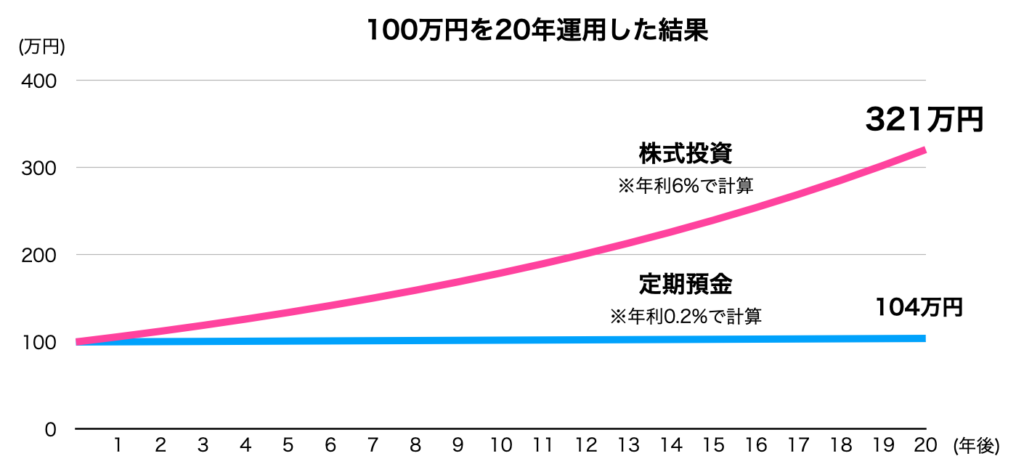

それでは、100万円をそれぞれ複利で運用した結果を算出してみましょう。

※単利:「元本のみ」に利息が得られる

※複利:「元本+利息」に利息が得られる

定期預金では20年後でも100万円 → 104万円にしかなりませんが、

株式投資では20年後には100万円 → 321万円になり、約3.2倍に増加しています。

3.2倍にも増えるなんてすごい。。

ただし、株式投資の年間リターンはあくまでも平均であり、定期預金とは違い、

元本が保証されるものではないため、短期で見ると損をすることもあります。

しかし、株式の過去チャートを見れば分かりますが、長期で見ると右肩上がりとなっています。「投資は怖い」「投資はギャンブル」だと思う人も多いかもしれませんが、私は正しい資産運用を身に着けることで、確実に大きく資産を増やすことができると思っています。そのためにも、日々勉強しています。

若いうちに投資を始めることで、時間を味方につけて、資産を育てることができます。

私は「 貯金(守りの貯蓄) + 株式投資(攻めの貯蓄) 」をオススメします!

コメント