お久しぶりです。gasaoです。

今回からgasaoの銘柄分析シリーズの投稿を始めようと思います。

私自身の備忘録になりますが、どなたかの参考になれば幸いです。

改めましてお久しぶりです、gasaoです。

突然ですが、普段の銘柄分析の備忘録として銘柄分析シリーズを始めました。

記念すべき第一回の銘柄は、ウィザス(9696)です!

分析まとめ

・直近業績はコロナ影響あるが限定的か

・配当利回りは4%と高配当で、減配もなく安定的な配当政策 (2020/1/4現在)

・通信制高校事業の成長が今後の鍵を握るか

1. ウィザスの株価

株価:407円

PER:−−

PBR:0.9倍

配当利回り:3.93 %

※2020/1/4 現在

JASDAQ銘柄で人気が出にくく直近株価は低迷しており、400円台前半で横ばいとなっています。コロナ影響による特損を除けば、各指標を見る限りは割安で買いやすい位置だと思います。

2. 事業概要

ウィザスの主な事業は近畿地盤の学習塾「第一ゼミナール」と通信制高校「第一学院高等学校」の経営です。その他にも、幼児向けの英語教育や外国人向けの日本教育事業など、教育を主軸として様々な事業を展開しています。

まずは学習塾事業について見ていきましょう。

前述した通り、ウィザスは近畿基盤に「第一ゼミナール」という学習塾を展開しています。私は近畿地方出身ではないので分からないのですが、関西では第一ゼミナールのCMは有名なようです。

第一ゼミナールの評判ですが、ネットで口コミを見てみたところ概ね評判は良さそうです。また、第一ゼミナールの個別指導コースとなるファロス個別指導学院が、2020年 オリコン顧客満足度調査 『高校受験 個別指導塾』ランキングで近畿地方で総合一位となっています。主にスタッフや講師の評価が高いようですね。

次に通信制高校事業について見ていきます。

ウィザスは他の学習塾銘柄とは異なり、「第一学院高等学校」という通信制高校の事業も展開しています。私はウィザスの事業の中で、この事業を最も注目しています。第一学院高等学校は広域通信制高校で、全国に52キャンパス(2020年4月現在)を展開しており、標準コースから芸能コース・スポーツコース・eスポーツコースなど、通信制という仕組みを活かして幅広い分野のコースがあります。

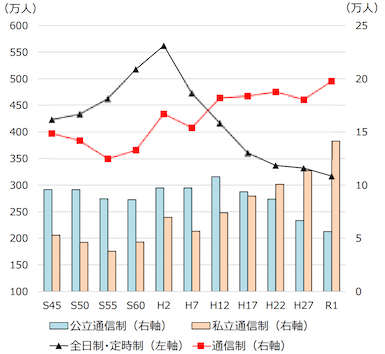

Z世代と呼ばれる、デジタルネイティブで個性を尊重する今の10代の価値観に、通信制高校という選択肢は非常にマッチするのではないでしょうか。ここで、通信制高校の生徒数はどうなっているのか、その推移について見てみましょう。

上記は、文部科学省の資料(令和2年1月15日)から抜粋したものです。

これを見ると、全日制の生徒数はピークの約550万人から300万人まで減少しているにも関わらず、通信制の生徒数は約15万人から20万人に増加しており、約17人に1人が通信制高校に通っている計算となるそうです。また、通信制の中でもウィザスの第一学院のような、私立の通信制が大きく増加しています。やはり、従来の教育の枠にとらわれず、多種多様なカリキュラムを用意することが可能な通信制教育は、今の時代にマッチしているのでしょうか。

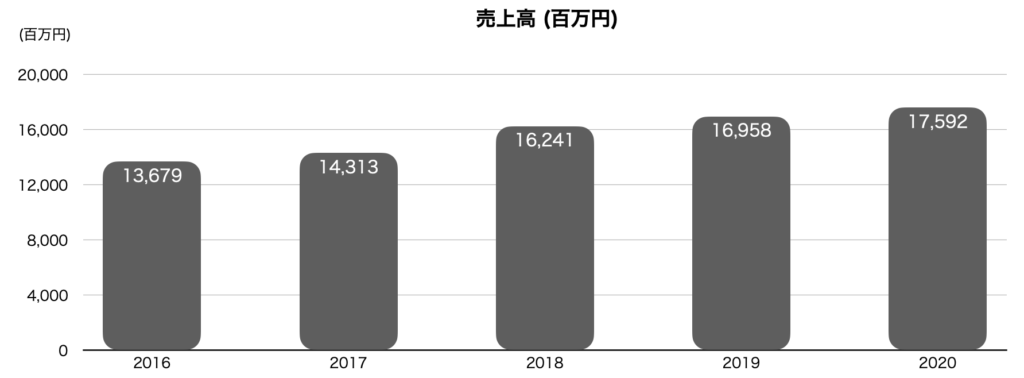

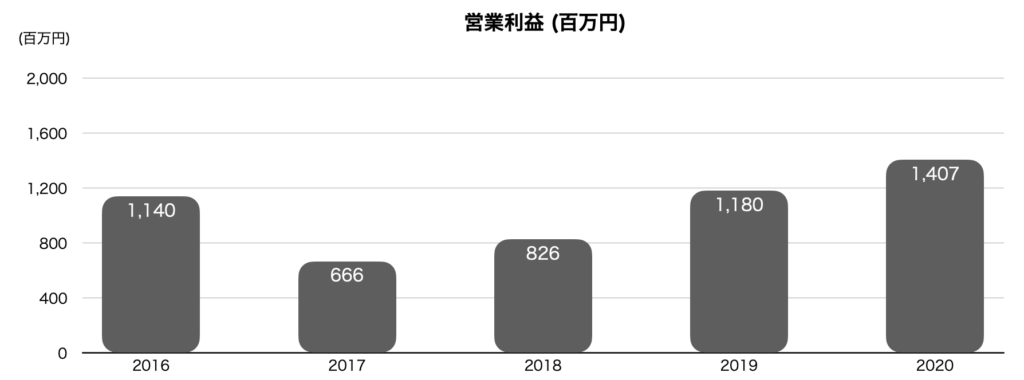

3. 業績推移

ここで、ウィザスの過去5年間の業績の推移を見てみましょう。

2020年までの過去5年間の業績推移を見てみると、売上高は右肩上がりに増加しています。営業利益についても、この4年は右肩上がりに増加しているようです。ただし、21年3月期の決算予想は、営業利益は5億の黒字ですが、特損計上により最終1.5億の赤字想定です。これは、学習塾のコロナ影響によるものです。通信制高校の生徒数は堅調に伸びており、成長ドライバが崩れたわけではなく、コロナ影響は限定的ではないかと思っています。

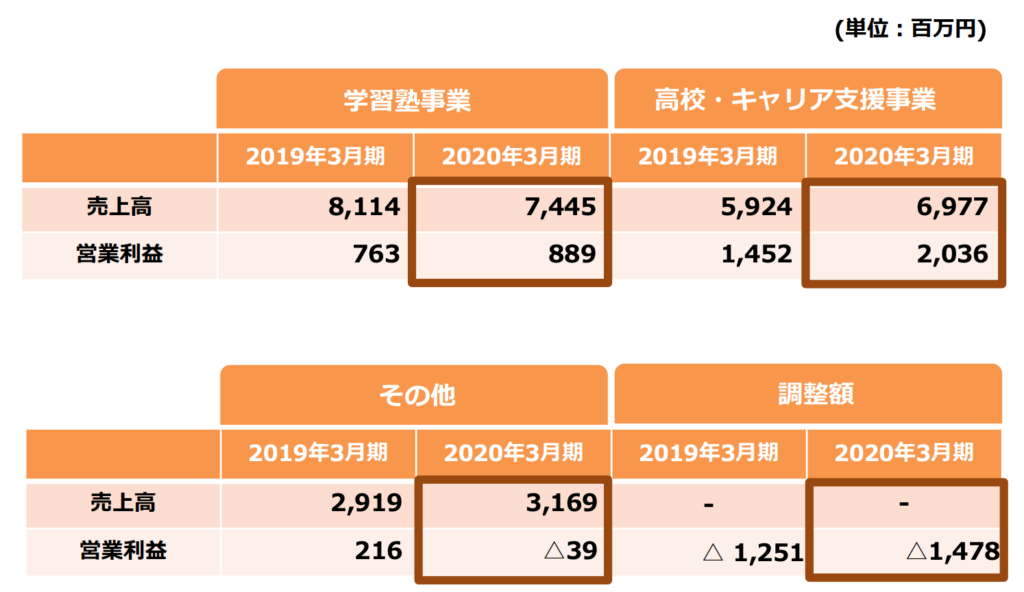

またここで、事業セグメント毎の業績を見てみましょう。20年3月期の業績を例に見てみます。

これを見ると、通信制高校事業がウィザスの柱になっていることが分かります。高校・キャリア支援事業の営業利益に関しては、20年3月期で見ると前年比40%増。営業利益率も29%と非常に素晴らしいです。時代の流れとともに、通信制高校という選択肢がより一般的になると、この事業の更なる成長が期待できるのではないでしょうか。

4. 株価推移

2020年1月からの日足チャートになります。

チャートを見てみると、3月のコロナショックで400円まで暴落した後、600円までリバウンドしていますが、21年3月期赤字予想により400円台前半まで戻って来ています。前述した通り、通信制高校事業の成長ドライバは崩れておらず、400円台前半でヨコヨコしている今は買いやすい位置にいるのではないでしょうか。300円台まで下がることがあれば、買いは全然ありだと思います。

5. まとめ

通信制高校事業の成長が鍵となる銘柄。

株価が400円台前半という割安な位置にいるため、安定的な配当収入をもらいつつ、通信制高校事業の成長による株価上昇も狙えるか。

ただし、近畿地盤の企業でJASDAQ銘柄のため、なかなか人気化しにくい銘柄ではある。

板も薄いため、地合いにより下にオーバーシュートしたタイミングで枚数を集めたいところですね。

コメント